Por: Alejandro González Arreola, Director del Programa de Estado de Derecho de WJP México

Estado de derecho y control de la corrupción son dos temas complejos y elusivos en términos de prescripciones de políticas públicas: su naturaleza sistémica, multidimensional y multicausal suele conducirnos a análisis igualmente complejos con recomendaciones en múltiples niveles de la acción pública. Aunque técnicamente correcta, esta aproximación puede resultar confusa, poco útil y orientadora para las personas tomadoras de decisiones, particularmente en las entidades federativas, quienes suelen preguntarse “¿Por dónde comienzo?”. En WJP tomamos el reto de ofrecer respuestas iniciales a estas preguntas, pero sin apartarnos de nuestro tradicional rigor analítico basado en datos.

El Estado de Derecho y la Corrupción son dos caras opuestas de una misma moneda. Desde una perspectiva sistémica, presentan una relación de retroalimentación negativa: a mayor presencia (alcance, intensidad) de uno, el otro tiende a erosionarse. La inferencia más obvia de este principio es sencilla: para controlar la corrupción de forma efectiva requieres de un mejor estado de derecho; y de manera inversa, una reducción del fenómeno de la corrupción contribuye (per se) al fortalecimiento del estado de derecho. Por tanto, la pregunta del millón de dólares que nos hacemos frecuentemente es: ¿Cómo se pueden lograr mejoras en el estado de derecho que conduzcan a un mejor control de la corrupción?; o bien, ¿cómo se pueden lograr mejoras en el control de la corrupción que contribuyan al fortalecimiento del estado de derecho?

La experiencia nos ha demostrado que las respuestas a cualquiera de estas dos preguntas, en términos de políticas públicas, ha resultado ser una tarea muy elusiva. Aunque las razones son múltiples, sin duda una muy poderosa es que ambas nociones (Estado de derecho y Corrupción) hacen referencia a fenómenos de naturaleza sistémica, multidimensionales y multicausales; que suelen anidarse, combinarse y expresarse en patrones diversos en cada contexto político-administrativo (ya sea de países o de gobiernos locales de un mismo país).

Una implicación de esto es que las políticas públicas basadas en prescripciones generalizantes a priori de “buenas prácticas” para el control de la corrupción y el fortalecimiento del estado de derecho resultarían poco útiles y eficaces. Una aproximación más prometedora consistiría en un enfoque flexible, casuístico y basado en evidencia contextual para derivar hallazgos y opciones de mejora concretas, prácticas y (más importante) accionables para personas tomadoras de decisiones.

Esto significa que las iniciativas puedan ser realizables por personas servidoras públicas desde su nivel de atribución (p.e. el/la titular de la Secretaría de la Contraloría de una entidad federativa) en tanto que no estarán supeditadas a la realización de “la” reforma estructural de gran calado (que requiere alineación de astros para suceder); y en tanto que se conectan con el mayor número posible de instrumentos de gestión pública cotidiana ya sea de niveles macro, meso o micro, tales como planes, programas, presupuestos, protocolos, plataformas y sistemas de información, rutinas, áreas funcionales, comisiones, grupos de trabajo existentes, entre muchos otros. Este es el enfoque asumido por la rigurosa investigación de World Justice Project (WJP) que sustenta este artículo1.

Tomamos pues la prudente pero difícil decisión de omitir la búsqueda de la “bala de plata” anticorrupción y del “santo grial” del estado de derecho para asumir un enfoque mucho más limitado, pero al mismo tiempo, mucho más empático y útil para las personas servidoras públicas de las entidades federativas, comprometidas con las reformas que requiere el país para avanzar en ambos temas (que según nuestra experiencia son la gran mayoría).

Ausencia de corrupción

¿Columna vertebral del estado de derecho?

El Índice de Estado de Derecho en México 2019-2020 (IED Mx) de WJP incluye a “Ausencia de corrupción” como uno de los ocho factores del estado de derecho. Por su parte, la Organización de las Naciones Unidas (ONU) ha reconocido que la corrupción es un impedimento grave para el estado de derecho, ya que “socava la confianza pública, la legitimidad y la transparencia, y entorpece la elaboración de leyes imparciales y eficaces, así como su administración, ejecución y aplicación” (ONU, 2012).

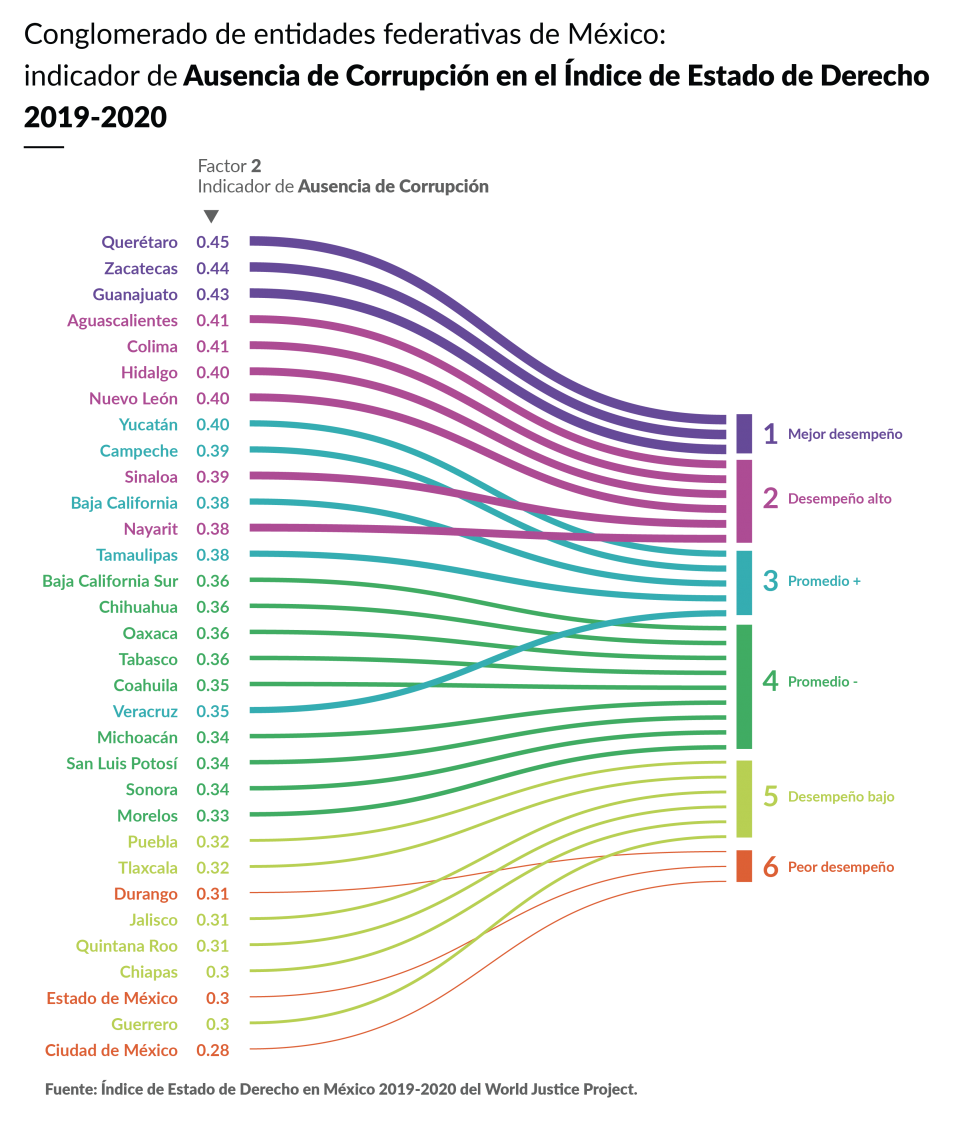

Como era de esperarse, los resultados del IED Mx muestran que ningún estado se acerca a la calificación idónea en términos de ausencia de corrupción, con puntuaciones que oscilan entre 0.45 (Querétaro) y 0.28 (Ciudad de México)2. Para analizar la relevancia de la corrupción en el estado de derecho, realizamos un análisis de correlaciones estadísticas de dicha variable con las ocho dimensiones del IED Mx y obtuvimos que este indicador es el que posee una mayor y más significativa relación con el resto. Ello implica que es el factor que más y mejor se relaciona con los diferentes niveles de adhesión al estado de derecho mostrado por las 32 entidades federativas en nuestro IED Mx. Esto muestra que la corrupción es, efectivamente, un fenómeno de naturaleza sistémica, transversal al conjunto del estado de derecho en México y, en conexión, uno de sus principales retos.

Del dicho al hecho: instrumentos de gestión pública que pueden explicar las diferencias mostradas por las entidades federativas en sus resultados de ausencia de corrupción

Bajo la técnica de conformación de conglomerados (o clústeres), agrupamos estados que muestran patrones comunes en el alcance e intensidad de la expresión material del fenómeno de corrupción. Esto es, aplicar técnicas estadísticas para clasificar a los estados en grupos con similitudes entre sí, de acuerdo con sus puntajes en el indicador de Ausencia de corrupción del Índice de Estado de Derecho en México 2019-2020. Este análisis permite identificar los temas que tienen en común los estados dentro de su grupo y las diferencias que existen entre grupos. El resultado arrojó la conformación de seis grupos estadísticamente distintos:

Una vez establecidos los conglomerados, procedimos a identificar variables e instrumentos de gestión pública que le resultan comunes a las administraciones públicas de todos los gobiernos estatales, para identificar cuáles se relacionan significativamente con el desempeño mostrado por las entidades federativas que conforman los distintos conglomerados en materia de ausencia de corrupción. Este análisis tiene un enfoque de contraste entre extremos eligiendo los clústeres de mejor y de peor desempeño.

Para la identificación de instrumentos de gestión pública seguimos el modelo convencional del proceso de política pública: Identificación y estructuración del problema público; Diseño de la intervención; Implementación de la intervención; Seguimiento, evaluación y mejora continua (González, 2019). Elegimos instrumentos de gestión pública en los cuales se materializa en la práctica cada una de estas etapas del proceso de política pública y los tomamos como reflejo o indicación proxy3 del estado que guardan estas prácticas en cada uno de los gobiernos estatales.

Después de un análisis detallado nos decantamos por dos instrumentos: elegimos los Planes Estatales de Desarrollo (PEDs) como proxy de las prácticas (calidad) de diseño en materia de control de la corrupción; así como el Índice de calidad en la información (ICI) reportada por los gobiernos locales relativa al ejercicio, destino y resultados obtenidos con los recursos federales que les fueron transferidos. Este es un indicador oficial elaborado y reportado anualmente por la Secretaría de Hacienda y Crédito Público. Decidimos utilizarlo como un indicador proxy en materia de implementación, ya que un gobierno sólo puede reportar en este indicador lo que efectivamente ha ejercido con relación a un objetivo previamente establecido, a través de programas presupuestarios (o sus equivalentes). En conexión, refleja también las prácticas de seguimiento a la implementación programática de los gobiernos (otra etapa relevante del proceso de política), así como las prácticas de transparencia y rendición de cuentas, las cuales cruzan transversalmente a todas las fases del proceso de política y resultan fundamentales en materia de control de la corrupción.

Control de la corrupción y el diseño de políticas públicas: las prescripciones en materia anticorrupción en los planes de desarrollo estatales

La importancia del análisis de políticas locales radica en que, si bien es necesaria una coordinación central para establecer roles estratégicos y responsabilidades en el diseño de acciones contra la corrupción, la planeación a nivel estatal es particularmente relevante para atender las necesidades en dicho orden de gobierno. Además, un paso importante para el control de la corrupción en México ha sido la implementación del conjunto de leyes generales que sustentaron la implementación del Sistema Nacional Anticorrupción, el cual establece que las autoridades estatales, en coordinación con los demás órdenes de gobierno, deben prevenir, investigar y sancionar las faltas administrativas y los hechos de corrupción.

Los PED son los documentos donde se definen los ejes, objetivos, estrategias y líneas de acción del gobierno en turno4. Aunque los artículos 9° y Transitorio Segundo de la Ley de Planeación establecen que los estados deberán adecuar sus leyes para planear y conducir sus actividades en concordancia con los objetivos y prioridades de la planeación nacional de desarrollo, los planes estatales están regulados por las constituciones y leyes de planeación locales, por lo que su metodología de elaboración y contenido pueden variar en cada estado. El análisis excluye el plan estatal de Querétaro, debido a que su Ley de Planeación, a diferencia de las de los otros estados, no contempla la inclusión de un diagnóstico ni de metas en dicho instrumento, razón por lo cual no se ajusta a las categorías definidas para el análisis. Verificamos que la entidad cuenta con previsiones de planeación robustas, pero no a nivel PED, sino a nivel programático (Matrices de Indicadores para Resultados, o MIR), las cuales no resultan comparables para efectos de este estudio5.

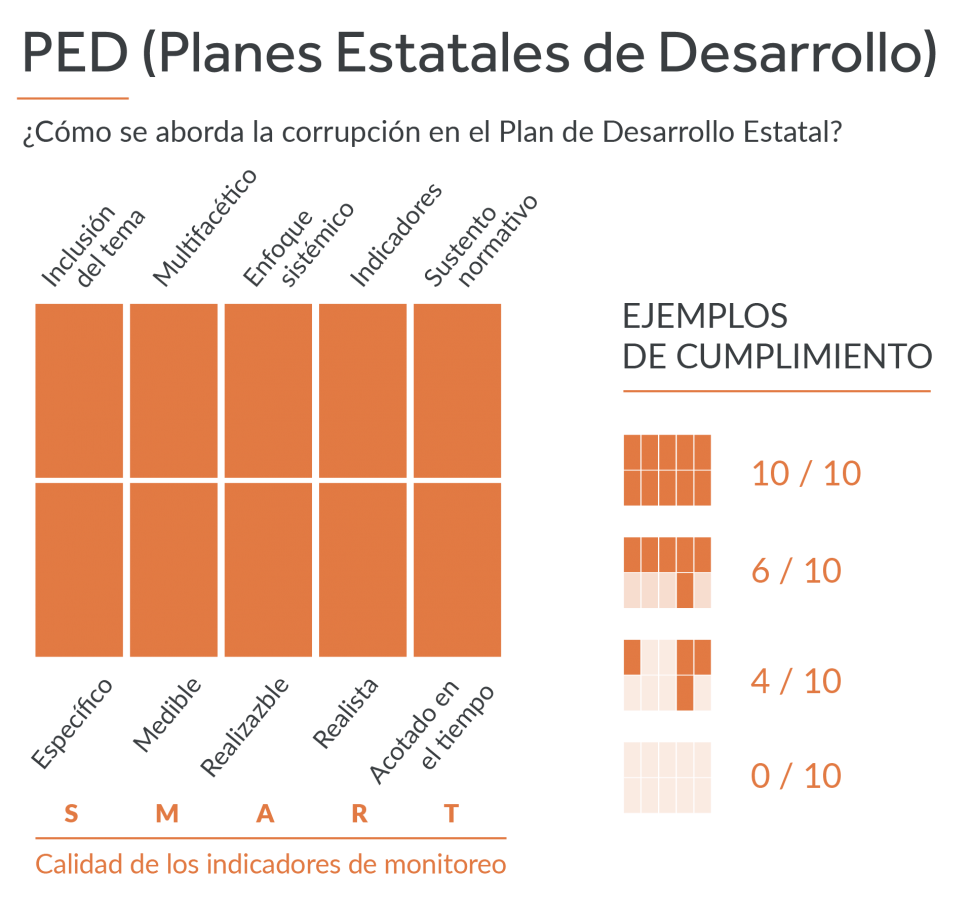

Siguiendo la literatura teórica y empírica en la materia6, se definieron categorías basadas en atributos que deben tener las políticas públicas para dar racionalidad a la acción estatal. Específicamente, buscamos las siguientes características:

- si el problema de la corrupción se define de forma robusta (como un problema sistémico, multicausal y transversal a la Administración Pública),

- si sus previsiones programáticas anticorrupción se apoyan en normas, instituciones, sistemas, códigos y/o reglamentos formales,

- si existe información y evidencia para documentar el problema mediante indicadores, y

- si los indicadores de monitoreo son medibles, realizables, relevantes y acotados en el tiempo.

Con respecto a la primera categoría, conocimiento del problema, destaca que los cinco estados analizados reconocen que la corrupción es un problema que debe ser atendido y enfatizan áreas específicas de acción. Sin embargo, existen diferencias significativas entre los atributos de diseño de sus respectivos PEDs en materia anticorrupción.

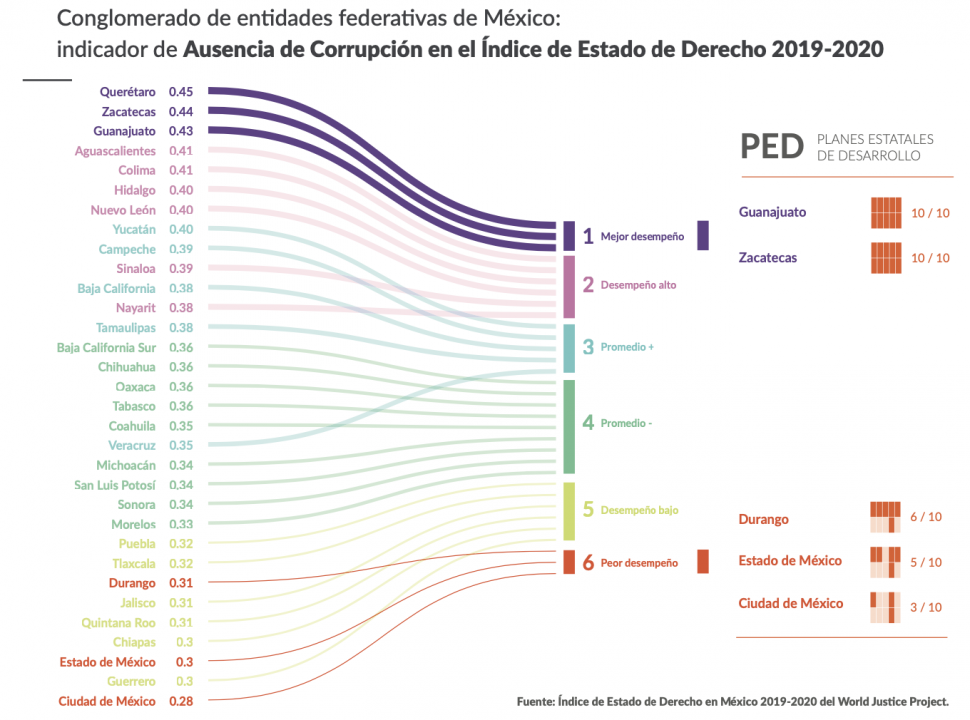

En el caso del conglomerado de entidades con el mejor desempeño (Guanajuato y Zacatecas), se identifican áreas de atención puntuales (como en dependencias de procuración e impartición de justicia y áreas como la venta ilegal de hidrocarburos y la regulación energética), lo que facilita el diseño de líneas de acción programáticas concretas para el control de la corrupción. Por otro lado, los estados en el conglomerado con peor desempeño (Ciudad de México, Durango y Estado de México), se refieren a la corrupción de manera superficial y la engloban como un problema de la administración pública en general sin identificar áreas de atención puntuales.

En la segunda categoría, sustento normativo, se identificó que el desempeño de los estados en ausencia de corrupción muestra una relación con la normativa en que se enmarcan las acciones para su control. En específico, en los planes de los estados en el conglomerado mejor evaluado se define a los actores responsables de llevar a cabo las acciones propuestas para controlar la corrupción dentro de dependencias específicas, más allá de los Sistemas Anticorrupción. Además, los estados con mejor desempeño incluyeron a dependencias estatales para coadyuvar en el control de la corrupción, especialmente instancias para monitorear el impacto de las estrategias. Por otro lado, los estados en el conglomerado con puntuaciones más bajas refieren acciones para desincentivar, disminuir y sancionar la corrupción, pero no se transforman en normas particulares. Además, existe una brecha entre la asignación de responsabilidades y la coordinación entre las dependencias con sistemas creados para el control de la corrupción.

Con respecto a la tercera categoría, indicadores de diagnóstico, los planes de los estados en el grupo de mejor desempeño incluyen cifras de la percepción ciudadana de los niveles de corrupción en áreas puntuales de acción, además de mapas de causalidad entre la corrupción y sus efectos en temas sustantivos para justificar la atención de la corrupción en áreas específicas. Por otro lado, en el conglomerado de estados con peor desempeño, el diagnóstico del problema de la corrupción con base en evidencia resulta limitado, además que no hay referencia a los indicadores de diagnóstico que llevaron a la identificación de problemas específicos.

En la cuarta categoría, calidad de indicadores de monitoreo, se profundiza en la valoración de los indicadores e identifica la calidad de las herramientas propuestas para dar seguimiento a las acciones propuestas en los planes. La sistematización de esta categoría se basa en el modelo SMART del Programa de las Naciones Unidas para el Desarrollo (2009) y que define las características que deben tener los indicadores de objetivos para “garantizar que aporten información del logro del objetivo al cual se encuentran asociados” (Coneval, 2014). Estas características son: especificidad (S, del inglés Specific), que sean medibles (M), realizables (A, del inglés achievable), relevantes (R) y acotados en el tiempo (T, del inglés Timely).

En este aspecto, la diferencia más evidente entre los conglomerados analizados es la presencia, alineación y atributos de los indicadores para medir el avance de las acciones anticorrupción. En el conglomerado de los estados mejor evaluados se utilizan más indicadores para medir el avance de sus objetivos, en comparación con los planes de los estados en el conglomerado peor evaluado. Todos los planes revisados, con excepción del de la Ciudad de México, hacen un diagnóstico general del panorama estatal en materia de corrupción basado en datos; sin embargo, no todos exponen los objetivos, acciones e indicadores que conducirán a la resolución del problema y que permitirán su monitoreo.

La suma de estos hallazgos sugiere que los planes de políticas que reconocen a la corrupción como un problema transversal; que señalan las interacciones y responsabilidades de los actores, sistemas y normativas que interactuarán para el control de la corrupción; y que cuentan con objetivos claros y medibles, son fundamentales para la obtención de resultados favorables en el control de la corrupción. En este sentido, la planeación de las políticas constituye un ejercicio de rendición de cuentas, al identificar a los actores gubernamentales responsables de la implementación y proveer instrumentos de medición para dar seguimiento al progreso de las medidas emprendidas.

Resumen de hallazgos del análisis cualitativo de los PED en los conglomerados con mejor y peor desempeño en materia anticorrupción

Control de la corrupción e implementación, seguimiento y evaluación de las políticas públicas: análisis de los reportes de recursos federales transferidos a los gobiernos locales.

Además de un diseño adecuado, el éxito de las políticas públicas depende de capacidades de gestión pública, la cual asume que incluso los mejores diseños de política pública pueden ser ineficaces, cuando las condiciones de los aparatos administrativos de los gobiernos presentan carencias organizativas, directivas, técnicas, y presupuestarias, así como procedimientos disfuncionales (González 2013).

Un ejemplo de esta complejidad, donde es necesaria una coordinación con múltiples actores (Gobierno Federal y Gobiernos Locales; Poder Legislativo y Ejecutivo en la asignación y uso de recursos públicos), es el presupuesto derivado de los recursos federales que se transfieren a entidades federativas y que son previamente aprobados en el Presupuesto de Egresos de la Federación (PEF). El artículo 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), señala que los recursos federales aprobados para ser transferidos a los estados, y a su vez a municipios y demarcaciones territoriales de la Ciudad de México, deberán estar sujetos a los mismos lineamientos de evaluación que el resto del gasto Federal. Por ello, deberán estar sujetos a la presentación de reportes trimestrales de la gestión e indicadores estratégicos del ejercicio de los recursos. Asimismo, la evaluación del desempeño se realiza a través de la verificación del grado de cumplimiento de objetivos y metas para conocer los resultados de la aplicación de los recursos.

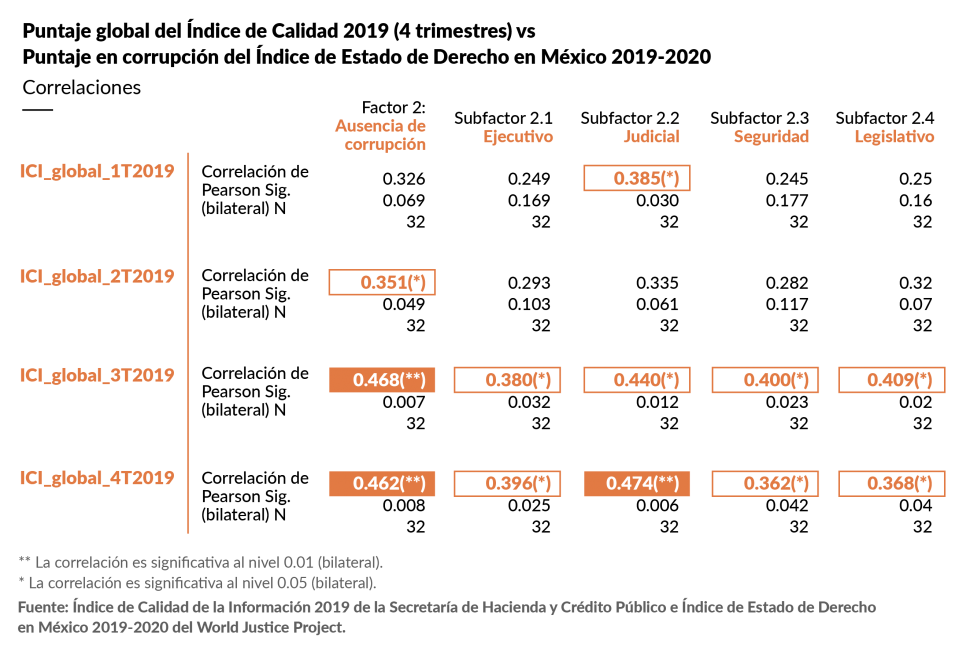

Para conocer el grado de cumplimiento de los diferentes gobiernos locales con dichos lineamientos, la Secretaría de Hacienda y Crédito Público (SHCP) generó el Índice de calidad en la información reportada sobre recursos federales transferidos (ICI). Este muestra la calidad y completitud con que se presentan los reportes, así como la capacidad de los estados para comunicar cuánto dinero se recibió qué, se hizo con él, y qué metas se han cumplido, lo cual es la base de una rendición de cuentas efectiva, y es clave para implementar mejoras o eventuales sanciones ante desviaciones (SHCP, 2020).

Así, una mejor calificación en el ICI, puede ser tomado como un indicativo de mejores capacidades institucionales en materia de implementación y seguimiento de políticas públicas, así como de transparencia y rendición de cuentas. Para explorar la relación de dichas variables con el desempeño de las entidades federativas en materia de control de la corrupción, realizamos pruebas estadísticas para comparar las calificaciones estatales del ICI con el factor de Ausencia de corrupción del IED Mx. Los resultados de las pruebas de correlaciones mostraron una relación positiva y significativa entre los dos indicadores. Esto significa una muy cierta probabilidad de que un estado que haya tenido un mejor desempeño en el ICI también lo muestre en ausencia de corrupción. Esta relación es más pronunciada durante el cuarto y último trimestre, cuando se cierra el año fiscal y cada gobierno estatal busca ejercer por completo los recursos que le han sido asignados.

Del hecho a la acción: ¿Qué hacer para fortalecer el control de la corrupción y el estado de derecho?

La corrupción es un fenómeno de naturaleza sistémica, multicausal y transversal a las distintas dimensiones del estado de derecho. Sin embargo, existen diferencias significativas en el desempeño mostrado por las distintas entidades federativas en materia de control de la corrupción. Los estados con un mejor desempeño son también los que cuentan con prácticas más robustas de diseño de sus respectivos instrumentos de planeación, así como aquellos que demuestran tener mejores capacidades de implementación y prácticas de seguimiento y reporte de información claro, oportuno, completo y transparente sobre el uso, destino y resultados de los recursos públicos que les fueron transferidos por la federación.

Dos son las posibles derivaciones de este hallazgo: (a) Existe una relación causal entre las variables analizadas: mejores prácticas de planeación, implementación, transparencia y rendición de cuentas de los gobiernos estatales conducen a un mejor control de la corrupción; o bien. (b) La relación no es causal pero sí significativa: los estados con un mejor control de la corrupción suelen asociarse con prácticas robustas de planeación, implementación, transparencia y rendición de cuentas de sus gobiernos.

En cualquiera de estos dos escenarios, contamos con una clara orientación práctica que puede enfocar los esfuerzos anticorrupción y reducir el avance a palos de ciego: comencemos por tener prácticas e instrumentos de gestión pública robustos en la etapa de planeación para el control de la corrupción, así como en las etapas de implementación, seguimiento, transparencia y rendición de cuentas del conjunto de políticas públicas estatales. Todas estas variables están bajo la atribución y control de los gobiernos estatales y 15 de ellos comenzarán este ciclo el próximo año cuando renuevan sus gobernaturas en el proceso electoral del 2021.

¿Pero cuáles son las implicaciones prácticas y concretas de estos hallazgos para las personas funcionarias públicas de los gobiernos estatales? Aquí algunas ideas que se vinculan a los instrumentos de gestión pública bajo su control cotidiano:

El sentido común (en muchas ocasiones el menos común de todos), pareciera ser la mejor ruta a seguir para establecer políticas más efectivas de control de la corrupción: comenzar por el principio con buenos instrumentos de planeación (PEDs; Programas Sectoriales, Especiales e Institucionales). Ello implica, al menos:

Definir y estructurar de forma robusta el fenómeno de la corrupción como un problema público de naturaleza sistémico, multicausal y transversal a la Administración Pública y con espacios de expresión incluso más allá de ésta;

Establecer un diagnóstico de las causas y expresiones del fenómeno basado en evidencia (preferentemente expresado en indicadores robustos);

Establecer previsiones programáticas anticorrupción que aborden las dimensiones del diagnóstico realizado y sustentadas en instrumentos de intervención concretos, esto es, normas, instituciones, sistemas, códigos y/o reglamentos formales; y

Establecer indicadores de monitoreo de las previsiones programáticas que cumplan con los estándares básicos de diseño, esto es, que resulten medibles, realizables, relevantes y acotados en el tiempo.

El otro conjunto de recomendaciones consiste en asegurar que exista un entramado básico de previsiones de implementación, seguimiento, transparencia y rendición de cuentas en materia de políticas anticorrupción. Ello implica, al menos asegurar que:

La estructura programática presupuestaria del gobierno estatal cuente con programas que contribuyan (esto es, alineados) a las previsiones programáticas anticorrupción establecidas en los instrumentos de planeación;

Cada programa presupuestario en materia anticorrupción esté diseñado de forma tal que establezca con precisión sus objetivos, actividades e indicadores estratégicos y de gestión;

La estructura programática cumpla con los atributos de clasificación (administrativa, funcional, programática) requeridos para vincular el presupuesto con los objetivos, actividades e indicadores de gestión de cada uno de los programas presupuestarios en materia anticorrupción;

Las unidades funcionales responsables de los programas presupuestarios con contribuciones en materia anticorrupción cuentan con un entramado básico funcional para organizar, distribuir, desplegar, registrar y reportar las actividades de sus respectivos programas;

Los gobiernos centrales (típicamente a través de la Secretaría de Finanzas), cuenten con sistemas de información que permitan sustentar la implementación programática, así como registrar de forma sistemática y periódica los avances en la implementación y su vinculación con el ejercicio del gasto;

Los gobiernos centrales (típicamente a través de las secretarías de Finanzas y de la Contraloría), cuenten con sistemas de información que permitan sustentar el reporte proactivo, público y periódico de la información relativa a la implementación programática de las acciones en materia de control de la corrupción.

Advertimos que el acercamiento aquí propuesto no está ausente de limitaciones: para lograr avances sustantivos en el control de la corrupción y el fortalecimiento del estado de derecho bajo esta ruta, requeriríamos de múltiples acciones coordinadas y sostenidas desde distintas agencias/dependencias, como condición para evitar la fragmentación de esfuerzos en acciones aisladas, incoherentes entre sí y poco interconectadas. La buena noticia es que ese es exactamente el mandato principal del Sistema Nacional Anticorrupción y de los Sistemas Estatales Anticorrupción: coordinar y articular las acciones de prevención, control y sanción de la corrupción de la administración pública en torno a objetivos comunes. Con esta entrega buscamos sugerir opciones pertinentes a dichas acciones para evitar los palos de ciego.

Fuentes

Aguilar, Luis F. (1992). La hechura de las políticas públicas. México: Miguel Ángel Porrúa.

Consejo Nacional de Evaluación de la Política de Desarrollo Social [Coneval] (2014). Metodología para la aprobación de indicadores de los programas sociales. Disponible en: https://www.coneval.org.mx/Informes/Coordinacion/Publicaciones%20oficiales/METODOLOGIA_APROBACION_DE_INDICADORES.pdf

Consejo Nacional de Evaluación de la Política de Desarrollo Social [Coneval] (2019). Consideraciones para la elaboración de los programas derivados del Plan Nacional de Desarrollo. Disponible en: https://www.coneval.org.mx/InformesPublicaciones/Documents/Consideraciones_PND.pdf

González, Alejandro (2013). Enfoque conceptual: el qué, porqué y para qué de la GpRD, en Fortaleciendo la gestión para resultados en el desarrollo en México: oportunidades y desafíos. Ciudad de México: CIDE-Centro CLEAR.

González, Alejandro (2019). Hacia un diseño racional para la acción pública antidiscriminatoria: el caso del Programa Nacional para la Igualdad y la No Discriminación del Conapred. La métrica de lo intangible: del concepto a la medición de la discriminación, 161-193.

Ley Federal de Presupuesto y Responsabilidad Hacendaria. Diario oficial de la Federación. México, 30 de marzo de 2006.

Oficina del Gabinete del Gobierno del Reino Unido. (1999). Professional policy making for the twenty first century. Disponible en:

https://gsdrc.org/document-library/professional-policy-making-in-the-twenty-first-century/

Programa De Las Naciones Unidas Para El Desarrollo [PNUD] (2009). Handbook on Planning, Monitoring and Evaluating for Development Results. Disponible en: http://web.undp.org/evaluation/handbook/documents/english/pme-handbook.pdf

Resolución 67/1 de la Asamblea General “Declaración de la reunión de alto nivel de la Asamblea

General sobre el estado de derecho en los planos nacional e internacional” A/RES/67/1 (30 de noviembre de 2012), disponible en: undocs.org/A/RES/67/97

Secretaría de Hacienda y Crédito Público (2020). Índice de calidad en la información reportada sobre recursos federales transferidos ICI. Disponible en: https://www.transparenciapresupuestaria.gob.mx/work/models/PTP/Entidades_Federativas/Indicador/Nota_Metodologica_ICI.pdf

World Justice Project (2020a). Índice de Estado de Derecho en México 2019-2020. Disponible en: https://worldjusticeproject.org/our-work/research-and-data/rule-law-mexico

Notas

1 Ver Caudillo E., González A., González L., González E., Rodríguez M. y Solís L. (2020) “Estado de derecho, control de la corrupción y gestión pública en las entidades federativas: cómo la planeación e implementación pueden explicar su efectividad”. Manuscrito enviado para publicación.

2 Los resultados del Índice se presentan en una escala de 0 a 1, donde 1 indica la máxima adhesión al estado de derecho.

3 Un indicador proxy es una medición o señal indirecta que aproxima o representa un fenómeno en la ausencia de una medición o señal directa.

4 De acuerdo con Coneval, los instrumentos de planeación son elementos necesarios para la toma de decisiones que “fomenten la transparencia y rendición de cuentas en el uso de recursos públicos” (Coneval, 2018).

5 Resalta, sin embargo, que su Plan incluye acciones relacionadas con esta materia: por ejemplo, el objetivo del eje 5 (Querétaro con buen gobierno) es “Lograr que con una gestión pública eficaz, eficiente, transparente y austera se financie el desarrollo y éste se traduzca en mejor calidad de vida de la población queretana”, y se incluyen tres estrategias para este fin (estabilidad de las finanzas del estado, fortalecimiento de una gestión transparente y que rinda cuentas, y fomento de la eficiencia gubernamental), cada una con múltiples planes de acción. Las acciones, indicadores y supuestos causales que ordenan estas estrategias están contenidos en la Matriz de Indicadores de Resultados del Programa de prevención, vigilancia, control y evaluación de la gestión pública de la Secretaría de la Contraloría.

6 Coneval (2014); Coneval (2019); Oficina del Gabinete del Gobierno del Reino Unido. (1999); Aguilar (1992).